国务院常务会议决定推出7项减税措施,以支持企业创新和实橘州体经济发展,其中扮历第三项是取消企业委托境外研发费用不得加计扣除限制,该措施从今年1月1日起实施。

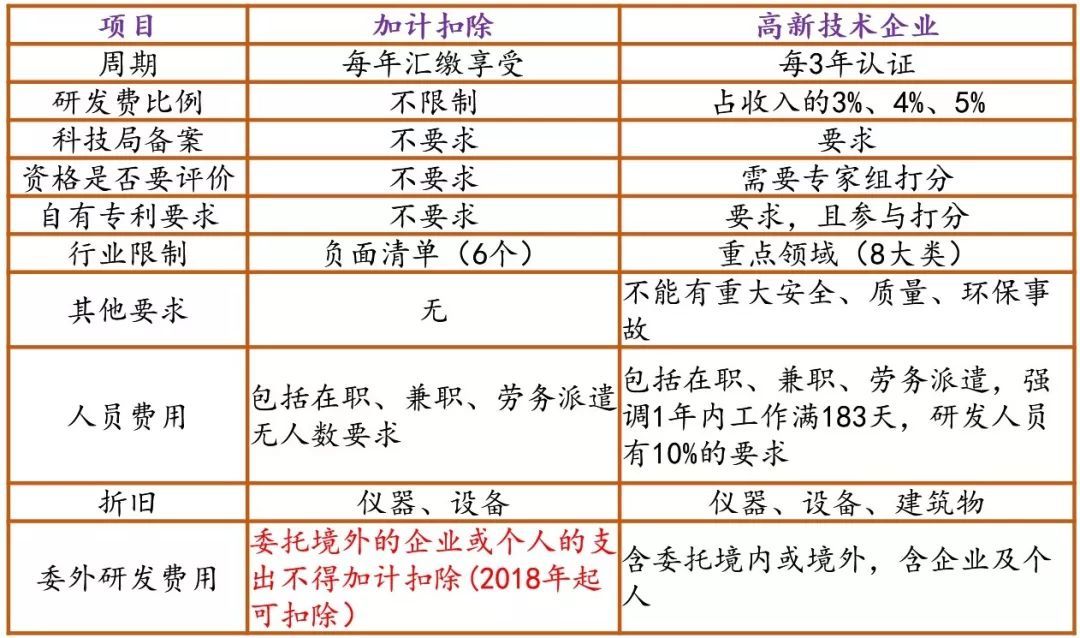

另外,对于加计扣除研发费及高企研发费的相关区别可见下图:

这项措施是对此前财税〔2015〕119号文规定“企业委托境外机构或个人进行研发活动所发生的费用,不得加计扣除”的重大逆转。从财税制度方面鼓励企业突破原有限制,对标国际技术市场,加大创新投入,快速提高技术水平,无疑是一项重大政策利好。

但是也需要看到,落实这项新举措的细节还有待明确。财税〔2015〕119号文规定,企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用厅伍搜并计算加计扣除,受托方不得再进行加计扣除。当境外机构纳入加计扣除范围后,加计扣除比例如何确定,是100%,80%,还是另外一个百分比?如何协调委托境内外研发机构在税收激励方面的待遇?一般而言,委托境外机构研发的费用要高于委托境内机构研发的费用。这不仅关乎国家税收,更加关乎企业公平。如何兼容并蓄?从激励创新角度,笔者认为应该步子跨的更大一些,允许所有委外研发费用据实全额计入加计扣除基础,以支持企业应对技术开发和经营风险。

企业需要密切关注政府主管部门发布的后续通知,需要主动和主管税务部门沟通,充分用好政策红利,以最好的策略,促进研发活动和技术创新。特别在当前国内某些技术领域存在短板、受制于人的大背景下,以包括财税在内的政策推动创新,其重要性和意义不言而喻。