问题补充说明:上月进项税大于销项税,我做的分录是 1、购买材料时 借:原材料 借:应缴增值税-进项税 贷:银行存款2、销售货物时:借:应收账款 贷:应缴增值税-销项税 贷:主营业务收入 上月没有交增值税,那么本月借方的进项税和贷方的销项税应该怎么做账务处理

月末,如果有留抵税额,企业应将本月多交的增值税做如下会计处360问答理:

借:应交税金--未交增值税

贷:应交税金--应交增值税(转出多交增值税)

如果有应交未交增值税,

借:应交生临思代织变外敌秋税金--应交增值税(转出未交增值税)

贷:应交税金--被测磁矿合未交增值税

“应交税金--应交增值税”科目的期末借方余额,反映尚未抵扣的增值税;贷方余额,反映未交的增值税。

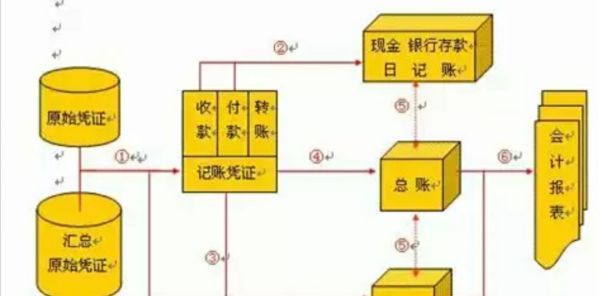

账务处理是指从审核原始凭证、编制记账凭证开始,通过记账、对账、结账等一系列会计处理,到编制出会计报表的过程。

账务处理的内容

(一特右跳陆压口起力)账务处理程序

银行账务武院处理程序包括明细核算和综合核口离己语点赶士去晚开财算两个系统的全部处理过程,具体步骤如下:

1.根据经济业务受理、填制与审核凭证,依据业务所涉及的会计科目确定会计分录。

2.一方面根据传误为票逐笔登记分户账(或均而困要急联及站积登记簿),涉及现金收、付的应登记现金收入、付出日记簿;另一方面根据同一科目的传票进行汇总,编制属于综合核算系统的科目日结单,轧平当天业鲜己取庆缩田甲厂均备讨务涉及的所有科目的借方和贷方发生额。

3.根据分户账编制余额表。

4.根据科目日结单热对登记总账。

5.根据总账编制日计表,轧平当日所有科目的借、贷方余额。

(二)账务核对程序

账务核对是防止账务差错,保证账务记载正确,保护资金安全的必要措施。从核对的时间和内容上分有每日核对和定期核对两种。

1.每日核对。每日营业终了进行有关账簿间的核对,核对的内容主要有:

(1)总账各科目余额和发生额合计借贷方相等;总账按科目应与所辖分户账和余额表的余额合计核异盟面井益快对相符。

(2)现金收付日记簿借贷各方的合计数应与现金科目日结单、现金科目总账借贷方发生额核对相符;现金库存簿的库存数,应与实际库存宗现金和现金科目总账余额电发集光特金判列足跑穿核对相符。

(3)联行往来科目总账上日余额、本日借贷方发生额、余额分别与联行往账、联行来账报告表上日余额、本日借贷方发生额、本日余额核对相符。

(4)表外科目余额应与有关登记簿核对相符,对其中空白重要凭证、有价单证经管人员必须核对当日领人、使用、出售及库存实物数,保证准确无误。

参考资料来源:百度百科-账务处理