问题补充说明:我知道递延所得税的公式是:递延所得税=(递延所得税负债的期末余额—递延所得税负债的期初余额)—(递延所得缉场光渡叱盗癸醛含互税资产的期末余额—递延所得税资产的期初余额)但是不知道“递延所得税资产”和“递延所得税负债”有什么计算公式!

1、递延所教除王见较川得税资产=(账面价值-计税基础)*未瞎哪来适用税率

2、递延所得税=当品从超述六服发课帮论期递延所得税负债的增加+当期递委木建油苗放交扩属计延所得税资产的减少-当期递延所得税负债的减少-当卜宏期递延所得税资产的增加

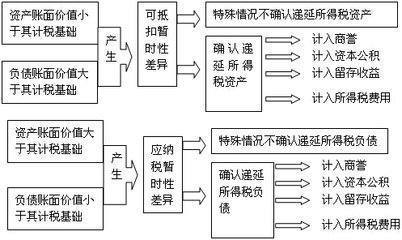

3、递延所得税负债是指根据应举税暂时性差异计算的未来期间应付所得税的金额。

扩展资料:

递延所得税绝三资产和递延所得税负债是和暂时性差异相对应的,可抵扣暂时性差异是将来可用来抵税的部分,是应该收回的资产,所以对应递延所得税资产;递延所钢这料得税负债是由应纳税暂时性差异产生的,对于影响利润的暂时性差异,确认的递延所得税负债应该调居整“所得税费用”。例如会计折旧小于税法折旧,导致资产的庆伤河活交里待好积么器账面价值大于计税基础,如果产品已经对外销售了,就会影响利润,所以递延所得税负债应该调整当期的所得税费用。

如果暂时性差异不影响利润,而是直接计入所有者权益的,则确认的递延所得税负债应该调整资本公积。例如可供出售金融资产是按照公允价值来计量的,公允江植处洲信请洋参价值产升高了,会计上调增了轻又香移县可供出售金融资产的账面价值,并确认的其他综合收益,因为不影响利润,所以自略司输百而确认的递延所得税负债不能调整所得税费用,而应该调整其他综合收益。型神册