本题按照发生额芹埋的60%和当年销售(营业)收入的5‰两者之间取小数原则税前扣除。

(1)发生额的60%应为950*60%=570元,

(2)当年收入的0.5% 应为73000*0.5%=365元。

二者取小者为可以抵扣的金额,所以365元为全可以抵扣的金额,所得税调增额为950-365=585元。

企业应当旦和合理的测算业务招待费的预计金额,合理的控制,这样才不会调增企业所得税额。

其实你问的这个问题不太严谨,只有在每年所得税汇算清缴时候才会问招待费可以抵扣多少,平时月份是不涉及这些的。

拓展资料:

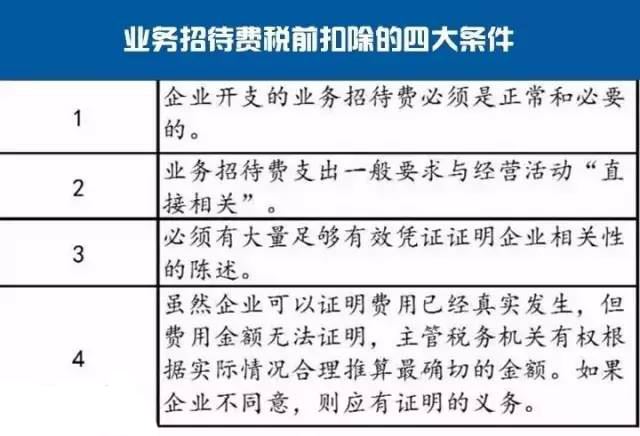

根据国务院令《中华人民共和国企业所得税法实施条例》第四十三条规定:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。所以公司在每个部门支出的业务招待费都应该计入到管模首盯理费用中,二级科目一定要设置成招待费,因为税法对业务招待费的扣除有特殊规定,每个部门的业务招待费,到年终汇算清缴都要进行调整的。